Pix Automático: o que é, como funciona e por que ERPs devem oferecer em 2026

Pix Automático cresceu 41% ao mês e virou o substituto oficial do débito automático. Veja como funciona e por que ERPs devem oferecer agora.

Pix Automático: o que é, como funciona e por que ERPs devem oferecer em 2026

41% ao mês. É quanto o volume de Pix Automático cresceu no Brasil desde o lançamento, segundo o relatório Beyond Borders 2026 do Ebanx. Em paralelo, 60 milhões de brasileiros sem cartão de crédito ganharam acesso a modelos de assinatura pela primeira vez. E em janeiro de 2026, o Banco Central encerrou o débito automático via boleto entre bancos diferentes, deixando o Pix Automático como substituto oficial para cobrança recorrente entre instituições.

Esses três dados juntos descrevem o cenário de cobrança recorrente via Pix no Brasil em 2026. Para quem desenvolve ou opera um ERP, a leitura é direta: o método de cobrança automática que rodava no piloto automático mudou, e o cliente final do seu software espera que o ERP ofereça a alternativa.

Este artigo explica o que é Pix Automático, como funciona, como ele se compara com boleto e cartão de crédito, e por que oferecer essa funcionalidade dentro do ERP virou decisão de retenção.

Por que o Banco Central criou o Pix Automático

O Pix Automático não surgiu do nada. É o resultado de uma sequência deliberada de decisões regulatórias que o Banco Central vinha construindo desde o lançamento do Pix em novembro de 2020.

O problema que o regulador queria resolver era claro: o débito automático tradicional funcionava bem dentro do mesmo banco, mas entre bancos diferentes dependia de um processo via CNAB com custo alto, prazo lento e cobertura limitada. Quem queria cobrar um cliente de outro banco via débito automático enfrentava fricção de integração, taxa por tentativa e taxa de sucesso abaixo do ideal. O resultado prático: empresas evitavam o débito automático interbancário e migravam para boleto ou cartão, com todos os problemas que esses métodos carregam.

A linha do tempo regulatória foi a seguinte.

Em dezembro de 2023, o Banco Central publicou a primeira regulamentação do Pix Automático (Resolução BCB 360/2023), criando formalmente a nova modalidade e estabelecendo as regras operacionais iniciais. O objetivo declarado era criar um substituto moderno para o débito automático, aproveitando a infraestrutura já consolidada do Pix e o alcance universal das contas bancárias brasileiras.

Em 16 de junho de 2025, o Pix Automático foi lançado oficialmente para o público. A partir dessa data, todas as instituições que oferecem contas transacionais a pessoas físicas já eram obrigadas a disponibilizar a funcionalidade.

Em 13 de outubro de 2025, por meio da Resolução BCB 505/2025, o Banco Central tornou obrigatório o uso do Pix Automático em substituição ao débito automático interbancário para cobranças de pessoas jurídicas e entidades não reguladas pelo BC. Novos contratos já precisavam usar o Pix Automático a partir dessa data.

Em janeiro de 2026, o débito automático via boleto entre bancos diferentes foi encerrado. O Pix Automático se tornou o substituto oficial.

Não foi surpresa. Foi um cronograma de três anos, publicado com antecedência, acompanhado de perto por quem estava atento. ERPs que prepararam a integração antes do prazo capturaram a migração do cliente. Os que esperaram chegaram depois que o cliente já tinha cobrado a funcionalidade.

O que é Pix Automático

Pix Automático é uma modalidade de débito automático recorrente regulada pelo Banco Central. O cliente autoriza uma única vez, dentro do app do banco, que uma empresa específica debite valores da conta dele nas datas combinadas. Feito isso, as cobranças seguintes acontecem automaticamente. Sem nova ação do pagador.

Na prática: o cliente recebe um link de autorização, abre no app do banco onde tem conta, confere os dados (recebedor, valor, frequência, data de início) e confirma. A partir daí, nas datas configuradas, o valor é debitado e cai na conta da empresa cobradora na hora.

A autorização pode ser de valor fixo (R$ 49,90 por mês, sempre o mesmo) ou valor variável dentro de uma faixa definida (mínimo R$ 50, máximo R$ 200, por exemplo). As frequências cobrem semanal, mensal, trimestral, semestral e anual. Liquidação em D+0. Funciona de qualquer banco para qualquer banco do Brasil.

Importante não confundir: Pix agendado é uma transação única programada. Pix recorrente do tipo "lembrete" ainda exige ação do cliente a cada cobrança. Pix Automático é débito autorizado de verdade: o cliente delegou uma vez e a operação roda sozinha daí pra frente. É o substituto direto do débito automático interbancário encerrado em 2026.

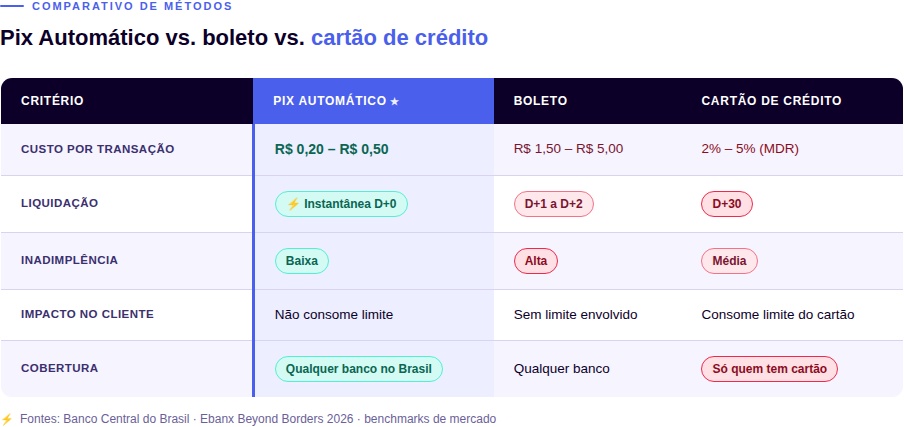

Pix Automático vs. boleto vs. cartão: comparativo direto

A diferença prática entre os três métodos fica clara quando você coloca lado a lado os critérios que mais doem na operação de cobrança recorrente via Pix ou métodos tradicionais.

O custo é o mais visível. Uma empresa que processa 10 mil cobranças por mês paga, no boleto, algo entre R$ 15 mil e R$ 50 mil só em tarifas. No Pix Automático, o mesmo volume sai entre R$ 2 mil e R$ 5 mil. Dá pra calcular no guardanapo.

A velocidade muda o fluxo de caixa de verdade. Quem cobra via cartão recebe em D+30, e isso vira problema estrutural pra qualquer PME com capital de giro apertado. Pix Automático cai na conta no mesmo segundo.

Mas o ponto mais relevante é a cobertura. 60 milhões de brasileiros não têm cartão de crédito (Banco Central, 2024). Esse público ficava fora de qualquer modelo de assinatura que dependesse de cartão. A Hotmart reportou que 1 em cada 4 novos assinantes escolheu Pix Automático como método principal nos primeiros meses após o lançamento. Não é canibalização. É público novo entrando.

O Ebanx, no Beyond Borders 2026, projeta que o Pix vai responder por 45% das compras online no Brasil em 2026. O volume de Pix Automático cresceu 41% ao mês desde o lançamento.

Pix Automático vs. débito automático tradicional: o que mudou de verdade

A comparação com boleto e cartão é útil para quem está escolhendo método de cobrança do zero. Para quem já operava débito automático interbancário e precisou migrar em janeiro de 2026, a comparação relevante é outra.

A diferença mais importante está na cobertura. O débito automático interbancário dependia de convênios bilaterais entre instituições financeiras: uma empresa precisava firmar acordo separado com cada banco em que seus clientes tinham conta. Na prática, a cobertura ficava restrita a poucos bancos de grande porte, excluindo qualquer cliente de banco menor, fintech ou cooperativa de crédito.

O Pix Automático resolve isso estruturalmente. Por ser construído sobre a infraestrutura do Pix, qualquer instituição participante do arranjo (hoje mais de 900, segundo dados do Banco Central) aceita mandatos automaticamente. Uma única integração cobre todo o sistema financeiro brasileiro.

Para ERPs que estavam no modelo antigo, a migração não é só uma troca de método de cobrança. É uma melhora real em cobertura, custo, experiência do cliente e visibilidade operacional.

Por que ERPs devem oferecer Pix Automático

ERPs são o hub financeiro da PME. É onde o cliente emite nota fiscal, controla fornecedor, fecha fluxo de caixa e, cada vez mais, opera cobrança. Toda funcionalidade financeira que o ERP não cobre, a empresa busca em outro lugar. Isso é saída de receita potencial e abertura para concorrente.

Quando o ERP integra pix automático erp como funcionalidade nativa, três coisas mudam.

Churn involuntário cai. Cobrança via cartão tem uma taxa silenciosa de falha por motivos que nada têm a ver com a intenção do cliente: cartão expirado, limite estourado, troca de bandeira, bloqueio antifraude. Benchmarks globais de empresas como Recurly e GoCardless indicam que 10% a 18% das tentativas de débito recorrente em cartão falham por esses motivos. Pix Automático é vinculado à conta corrente, que muda muito menos. A cobrança simplesmente acontece.

O dinheiro cai na hora. Em vez de esperar D+30 do cartão ou D+2 do boleto, o cliente final do ERP recebe no momento da execução. Pra uma PME, a diferença entre receber hoje e receber em 30 dias pode ser pagar fornecedor com folga ou correr atrás de antecipação de recebíveis.

A operação para de depender de gente. Boleto manual tem um custo invisível: alguém manda, alguém cobra, alguém concilia. Pix Automático executa sozinho e manda confirmação via webhook pro ERP dar baixa automática. O time financeiro do cliente sai da operação e vai fazer outra coisa.

Não é teoria. A Cloud Gym, ERP para academias, implementou Pix Automático para cobrança de mensalidades e eliminou tanto a inadimplência quanto as taxas de cartão que consumiam margem dos seus clientes todo mês. Operação que antes dependia de acompanhamento manual virou fluxo automático: autoriza uma vez, executa todo mês, concilia sozinho. A academia foca em reter aluno, não em cobrar.

E tem um efeito estratégico que vai além da cobrança. ERP com cobrança nativa retém o cliente dentro do ecossistema. Quem precisa contratar Vindi, Iugu ou gateway separado tem um motivo a menos pra renovar o plano. Pix Automático integrado vira razão pra ficar, não só feature nova.

Como implementar Pix Automático no ERP: visão geral

Isso aqui não é tutorial técnico. O objetivo é dar o mapa pra quem precisa apresentar a ideia internamente ou avaliar fornecedor.

A implementação passa por quatro etapas:

- 1Integração com uma plataforma ITP regulada. O ERP se conecta via API REST a uma plataforma como a Pluggy, autorizada pelo Banco Central como Iniciadora de Transação de Pagamento. Essa plataforma cuida da comunicação com os bancos.

- 2Criação do mandato de cobrança. Via API, o ERP define os parâmetros: quem recebe, quanto (fixo ou faixa), com que frequência, quando começa, quando termina, e o que fazer se falhar (em qual dia da semana tentar de novo, quantas tentativas).

- 3Autorização do cliente. O ERP gera um link e redireciona o cliente pra autorizar no app do próprio banco. Esse passo é regulamentado: a autorização tem que acontecer dentro da instituição do pagador, não no ERP.

- 4Execução e baixa automática. Nas datas configuradas, a plataforma debita e manda webhook pro ERP. O sistema atualiza o status da fatura sem ninguém tocar.

Pra quem quer começar rápido, há payment gateways com interface pronta de checkout e dashboard de mandatos. Pra quem quer controle total da experiência do cliente, a integração via API direta dá mais liberdade. A gente oferece os dois.

Não é projeto de 6 meses. Um ERP com time de produto rodando consegue colocar Pix Automático em produção em semanas.

Erros comuns ao implementar Pix Automático no ERP

Integrar pix automático erp parece simples na documentação. Na prática, alguns erros aparecem de forma recorrente, especialmente em times que nunca trabalharam com cobrança recorrente antes. Esses são os mais comuns.

- Não configurar o retry adequadamente. O retry define o que acontece quando uma cobrança falha por saldo insuficiente. Muitos times sobem pra produção sem configurar regras de retry e deixam a inadimplência subir desnecessariamente. A configuração ideal depende do perfil do cliente: para PMEs, tentar novamente na primeira sexta-feira após a falha costuma ter taxa de sucesso mais alta do que tentar no dia seguinte. Plataformas como a Pluggy permitem configurar dia da semana e número de tentativas. Use isso.

- Não mapear o impacto na conciliação existente. O ERP provavelmente já tem um fluxo de conciliação para boleto ou cartão. Pix Automático tem comportamento diferente: liquidação instantânea, status via webhook, modelo de dados do mandato distinto de uma transação avulsa. Times que não mapeiam esse impacto antes de subir criam inconsistências: faturas marcadas como pagas incorretamente, duplicidade de registro, relatórios de fluxo de caixa com erro. O mapeamento da conciliação deve acontecer antes do desenvolvimento, não depois.

- Não comunicar a faixa de valor variável com clareza. Quando o mandato usa valor variável, o cliente precisa entender isso no momento da autorização, não descobrir na fatura. A falta de clareza gera cancelamentos de mandato e reclamações no suporte. A boa prática é exibir explicitamente a faixa durante o fluxo de autorização e enviar notificação com o valor exato antes de cada execução.

- Tratar o cancelamento de mandato como evento silencioso. Quando um cliente cancela um mandato pelo app do banco, o ERP recebe webhook com o status atualizado. Times que não implementam o tratamento correto ficam com mandatos marcados como ativos enquanto as cobranças já pararam. O time de CS descobre semanas depois, quando o cliente liga perguntando por que não foi cobrado ou reclama de acesso bloqueado indevidamente.

- Subir pra produção sem testar os fluxos de exceção no sandbox. A maioria dos times testa o fluxo feliz e vai pra produção. Os fluxos de exceção: falha por saldo, cancelamento pelo cliente, expiração de mandato, ficam pra ser testados em produção, com cliente real. Use o sandbox pra cobrir esses cenários antes de subir.

- Não definir o dono do mandato dentro do ERP. Mandato de Pix Automático tem ciclo de vida próprio: criado, ativo, pausado, cancelado, expirado. Sem processo definido pra monitorar esse ciclo (alertas de mandatos prestes a expirar, fila de mandatos com falha recorrente, relatório de cancelamentos), a operação financeira do cliente acumula problemas que só aparecem no fim do mês, quando o contador fecha o caixa.

Perguntas frequentes sobre Pix Automático para ERPs

Pix Automático tem limite de valor por transação?

Não há limite regulatório fixo definido pelo Banco Central para o valor individual de cada cobrança via Pix Automático. O limite prático é o saldo disponível na conta do pagador. A empresa cobradora define o valor (fixo ou dentro de uma faixa mínima/máxima) no momento da criação do mandato.

O que acontece se o saldo for insuficiente no dia da cobrança?

A cobrança falha e o sistema registra a tentativa. Plataformas como a Pluggy permitem configurar regras de retry automático: é possível definir em qual dia da semana tentar novamente e quantas tentativas realizar antes de marcar como inadimplente. O ERP recebe o status via webhook e pode notificar o cliente ou acionar o fluxo de cobrança alternativo.

Como o cliente cancela um Pix Automático?

Diretamente pelo app do banco, sem depender da empresa cobradora. O pagador acessa a seção de Pix Automático autorizados, localiza o mandato e cancela. O cancelamento é imediato e o ERP recebe notificação via webhook. Esse controle nas mãos do cliente é um requisito regulatório do Banco Central, não uma cortesia.

Pix Automático funciona para cobrança de pessoa física e pessoa jurídica?

Sim, para os dois perfis. Qualquer titular de conta bancária no Brasil pode autorizar um mandato de Pix Automático, independente de ser CPF ou CNPJ. Para ERPs que atendem PMEs e profissionais autônomos, isso elimina a necessidade de métodos de cobrança diferentes por tipo de cliente.

Pix Automático substitui o boleto em todos os casos?

Para cobrança recorrente com valor previsível, sim, com vantagem em custo, liquidação e inadimplência. Para cobranças avulsas ou com valor totalmente variável sem padrão, o boleto ainda tem uso. A decisão prática: se o cliente paga todo mês um valor igual ou dentro de uma faixa conhecida, Pix Automático é a escolha mais eficiente.

O ERP precisa ser regulado pelo Banco Central para oferecer Pix Automático?

Não. O ERP se integra a uma plataforma já regulada como ITP, como a Pluggy, e opera via API. Toda a responsabilidade regulatória fica com a plataforma. O ERP entrega a experiência pro cliente final sem precisar solicitar licença junto ao Banco Central.

O que mudou em 2026 para cobrança recorrente via Pix

Janeiro de 2026 encerrou o débito automático via boleto entre bancos diferentes, conforme comunicado do Banco Central e confirmado por instituições como a Cora. Quem operava cobrança recorrente nesse modelo precisou migrar. As alternativas disponíveis eram cartão de crédito (com custo alto e cobertura limitada), boleto avulso (com inadimplência alta) ou Pix Automático, o método que o próprio regulador indicou como substituto.

O crescimento de 41% ao mês já mostra pra onde o mercado vai.

ERPs que integrarem agora capturam a migração do cliente que perdeu o método antigo e precisa de uma solução dentro do sistema que já usa. ERPs que esperarem vão ter que explicar pra esse mesmo cliente por que o concorrente já tem e eles ainda não.

A Pluggy tem a infraestrutura de Pix Automático disponível via API, com sandbox grátis pra testar antes de contratar. Fala com a gente e a gente mostra como colocar cobrança recorrente dentro do seu ERP sem precisar virar uma fintech pra isso.

Leia também

Pix Automático vs boleto vs cartão: cobrança recorrente no ERP

Compare Pix Automático, boleto e cartão por custo, inadimplência e liquidação para decidir o que integrar no seu ERP em 2026.

Como implementar Pix Automático no seu ERP: guia técnico com a API da Pluggy

Implemente Pix Automático no seu ERP com a API da Pluggy: arquitetura, endpoints, payloads e webhooks. Da primeira chamada à cobrança em produção.

Seu ERP está pronto pro Open Finance? 5 sinais de que é hora de se preparar

97% das empresas brasileiras ainda não usam Open Finance. Veja 5 sinais de que seu ERP está ficando pra trás e como se preparar antes dos concorrentes.